从庸俗走向没落——民生银行2024年年报点评

发布日期:2025-04-30 09:28 点击次数:91起原:价投谷子地

鼓舞分析

阐发民生银行2024年年报透露的信息,在第四季度沪股通减捏0.41亿股,其他鼓舞捏股领悟。鼓舞总和从3季度末的34.23万户高潮到年末的34.26万户,微升0.03万户。到了2月底小幅下跌到33.19万户,2个月下跌1.07万户。民生银行的捏鼓舞谈主数变化不大,前十大鼓舞里有4家的股权被大部分质押,这部分股权处于内容性非运动状态。

营收分析

阐发年报透露,民生银行2024年营收1362.9亿,同比下滑3.21%。其中,净利息收入986.9亿,同比下跌3.65%,手续费收入182.45亿,同比下跌5.15%。净利润322.96亿,同比下滑9.85%。更多营收的数据如下表1所示:

表1

民生银行的营收现象不错用乏善可陈来形势,同比数据基本莫得涨跌特出5%的。总营收照旧是集结第四年下滑了,从2020年峰值的1850亿下滑到当今1363亿。这内部有外部环境减费让利的影响,关联词更多是民生银行本身无所行动的原因。

单看营收增速,民生银行也没比其他银行差太多,好多国有大行和股份制银行齐是同比小幅下滑。关联词,净利润增速就拉开差距了,深广了银行通过镌汰减值失掉算提和限度用度达到了督察净利润不跌或者微涨。民生银行既莫得压低营应用度,也莫得下调信用减值失掉,效果等于净利润同比负增长接近10%。

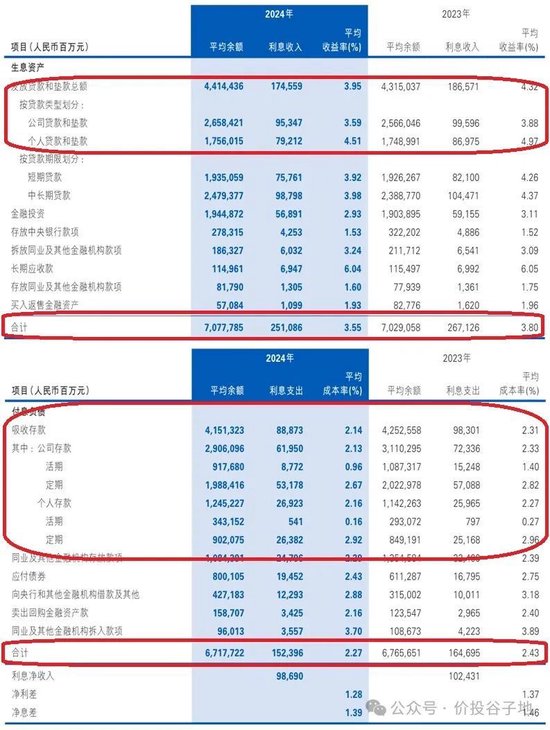

2024年民生银行营业收入下滑主如若净利息收入下跌所致,本年的净利息收入施展和行业均值出入不大。咱们接下来就来分析一下民生银行的净利息收入。民生银行2024年净息差1.39%,比2023年的1.46%下跌了7bps。这一降幅小于深广寰宇性银行。民生银行的净息差明细如下图1所示:

图1

从图1中咱们不错看到,钞票收益率合座下跌了25bps,从3.80%降到3.55%。这是什么水平呢?2024年股份行龙头招商银行的总钞票收益率是3.5%。也等于说民生银行的钞票收益率照旧接近招行的水平。

欠债端成本合座下跌16bps,从2.43%下跌到2.27%。这个欠债成本和同行比就差太远了。招行2024年欠债成本1.64%,比民生银行低63bps。按照民生银行6.7万亿的欠债限制,欠债成本多1bp,等于少6.7亿元净利息收入,63bps等于423亿。由此可见庸俗银行和优秀银行的主要辩认之一等于欠债成本。

占欠债大头的入款成本下跌了17bps。这一幅度远远超于招行和国有大行的水平。根蒂原因是民生银行的入款结构是依期多,活期少。最近两年入款捏续依期化,民生银行由于原本依期占比就很高。是以,民生银行反而受到的影响小。客岁启动银行体系捏续镌汰入款利率,其中主如若镌汰依期入款利率。民生银行依期入款占比多在降息周期末期反而受益。

另外,民生银行的入款占比偏低,不祥是总付欠债的62%。其他是同行欠债,包括但不限于:同行拆借,同行存单,卖出回购金融钞票等等。这部分欠债受益于客岁的流动性宽松环境,欠债成本下跌比入款下跌还多。

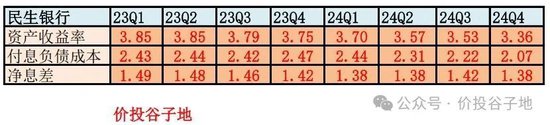

看彻底年的数据,咱们再用净息差回应法分析一下民生银行季度间的净息差变化,如下表2所示:

表2

从表2中咱们看到民生银行2024年第四季度净息差环比下滑了约4bps,到1.38%。其中钞票收益率下滑较多,从3.53%下跌到3.36%,共下滑17bps;欠债成本从2.22%下跌到2.07%,共下跌15bps。从表2中咱们看到民生银行2024年4个季度的净息差有3个季度在1.38%。这证明民生银行的净息差基本照旧见底。

钞票分析

阐发2024年年报,民生银行的总钞票78149.69亿,同比增长1.82%,总欠债71584.01亿,同比增长1.72%。贷款增速1.67%,入款增速-0.47%,更多的数据参考表3:

表3

民生银行钞票欠债表最大的问题在于限制不再增长。形成这一问题的根蒂原因是拉不到入款。从表2中咱们不错看到民生银行的入款限制同比增长是-0.47%,其中对公入款同比负增长3.98%,零卖入款同比正增长7.61%。之前的银行年报分析当中,我曾经指出银行拉不到入款,最大的问题是净领悟资金比例这一标的会不对格。关于净领悟资金比例较低的银行,当入款无法正增长的时刻,合座限制也无法正增长。

不良分析

民生银行2024年年报透露贷款不良余额656.1亿比三季报的656.3亿下跌了0.2亿,不良率1.47%比三季报的1.48%下跌了1个基点。不良贷款拨备隐敝率141.94%比三季报的146.26%下跌了4.32个百分点,拨贷比2.09%比三季报的2.16%下跌了7个基点。不良贷款减值准备931.29亿,比三季报的959.89亿下跌了28.6亿。阐发以上数据证明民生银行的不良双降主要依靠的是大比例的核销。

2024年民生银行核销及转出511.83亿,曩昔不良贷款余额增多了5.13亿。是以,民生银行的腾达成不良下限为511.83+5.13=516.96亿,高于2023年的445.16亿。2024年年报透露民生银行的不良生成率1.49%,比2024年下跌0.06个百分点,闲居贷款迁移率1.56%,低于2023年的1.69%。以上数据证明民生银行的报表不良和不良生成略有好转,关联词依然远高于上市同行,比如:招行2024年不良腾达成率1.05%。

如果民众把民生银行和招商银行的数据前后傍边,纵向横向对比后就会发现好银行和烂银行的差距有多大。在前边的净息差分析那里,咱们曾经看到民生银行2024年总钞票收益率是3.55%,招行2024年总钞票收益率不祥是3.5%,两家银行总钞票收益率的相反唯有0.05%。

按道理说在金融规模高收益对应高风险,低收益对应低风险。两家银行的总钞票收益率出入不大,表面上两家银行的不良生成应该邻近。关联词,咱们看到民生银行的不良贷款生成率比招商银行同比高了0.64个百分点。这证明民生银行的风险订价才调比招商银行要差好多。

招商银行2024年净息差1.98%,民生银行2024年净息差1.39%,两者之间出入0.59%。假定两家银行的不良失掉率是不良生成率的50%,招商银行扣除不良失掉后的有用贷款净收益率=1.98%-1.05%*50%=1.455%,民生银行的数据=1.39%-1.49%*50%=0.645%。证明在存贷业务上,招商银行的净收益率是民生银行的225%。

民众还需要疑望,以上数据是开荒在两家银行关于不良认定圭臬有计划的前提下。关联词实验情况是这么吗?

招行的不良认定圭臬是业内的标杆,这少量咱们无谓怀疑。咱们看一下民生银行的不良认定是否严格。咱们的依据等于金监局发布的生意银行风险钞票分类圭臬《生意银行金融钞票风险分类办法》。通盘阶段三的钞票齐应该归为不良,咱们看如下图2所示:

图2

这张图我在2023年民生银行年报分析的时刻曾经经使用过。最主要的问题等于两个:第一民生银行关于不良的认定圭臬很是不严格,第二民生银行三阶段钞票的拨备隐敝率偏低。

从图2咱们看到,公司贷款+个东谈主贷款第三阶段的钞票总额=550.46+319.45=869.91亿,比2023年的860.2亿高潮了9.71亿,而不良贷款认定唯有656.1亿,存在213.81亿的认定缺口,2023年认定缺口是209.23亿。由此可见,民生银行关于不良的认定圭臬和2023年出入不大,依然很松。国有大行和招行的不良认定齐是严丝合缝按照阶段三钞票认定的。

阶段三减值准备隐敝率偏低好多。阐发图2的信息不错看到阶段三的贷款金额869.91亿,对应阶段三的减值准备是228+206.6=434.6亿,是以已走嘴未减值的钞票缺口为亿435.31亿。2023年,民生银行贷款三阶段钞票的减值准备是457.88亿,已走嘴未减值得钞票缺口为402.32亿,即2024年民生银行的贷款抵补才调不竭内容性下跌。除此以外,在金融投资科当前阶段三的钞票也有访佛的问题,我就不再赘述了。

归来一下,民生银行目前的钞票质料属于可比同行中最差的一档。诚然,2024年不良生成率,闲居贷款迁移率等前瞻性标的有所好转。关联词,由于减值计提力度不及以彻底处理联系不良。是以,民生银行的不良认定圭臬赫然低于业内优秀银行,何况实在不良抵补缺口还在变差而不是变好。

老本宽裕率分析

民生银行中枢一级老本宽裕率9.36%比三季度的9.3%进步了0.06个百分点,比客岁的9.28%进步了0.11个百分点。关联词,这种中枢一级老本宽裕率的进步是在总钞票增速险些停滞的大前提下。民生银行内生老本生成才调所能守旧的总钞票增速,我揣度不会高于3%。翌日市集份额渐渐被其他优秀同行侵蚀是无法幸免的。

点评

民生银行的营收施展中规中矩,净息差缓缓领悟,受累于入款增长乏力,总钞票增速偏慢。民生银行最大的问题依然在钞票质料上,2023年我就指出民生银行的钞票质料改善是开荒在不良认定圭臬显赫偏低的基础上。贷款这边宽广的未减值缺口,以及金融投资那里大辩不言的不良钞票在2024年并未见赫然好转。

老本内生补充才调极弱,不融资根蒂无法跟上国度的货币延迟速率。不错料思的翌日,民生银行的市集份额会进一步消弱,从庸俗走向没落。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张文