尚处战略不雅察期 LPR承接4月“按兵不动”

发布日期:2025-03-26 06:28 点击次数:187开首:北京商报

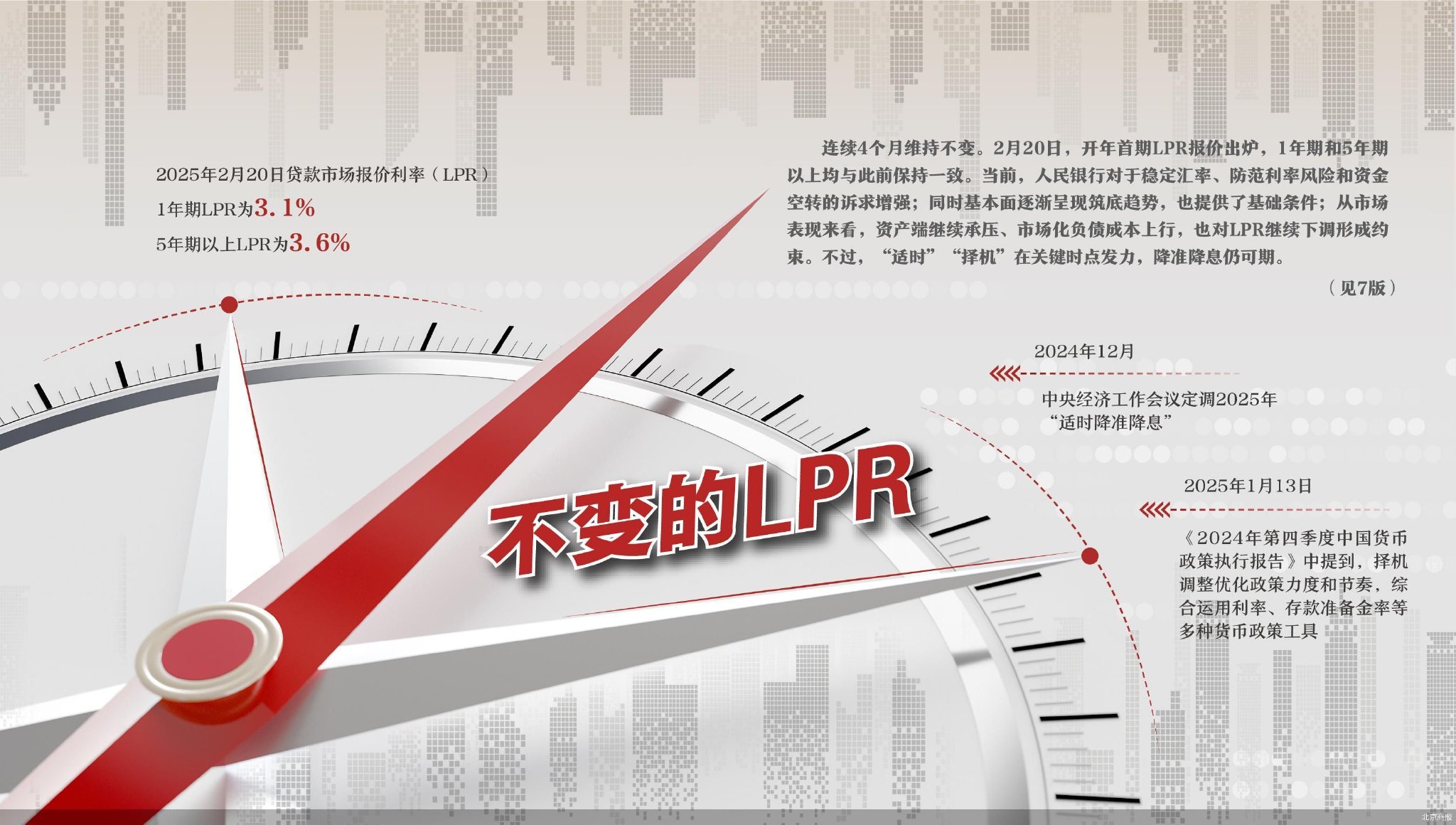

2月20日,蛇年开年首期LPR报价出炉。1年期LPR为3.1%,5年期以上LPR为3.6%,两类均与此前保持一致,降息再次延后。在业内看来,东谈主民银行保持定力,战略利率延续持稳,使得LPR报价的订价基础未发生变化。这背后主要源于面前东谈主民银行关于厚实汇率、看管利率风险和资金空转的诉求增强;同期基本面徐徐呈现筑底趋势,也提供了基础要求;此外从商场发扬来看,金钱端陆续承压、商场化欠债资本上行,也对LPR陆续下调酿成拘谨。

承接第4个月保管不变

东谈主民银行授权世界银行间同行拆借中心公布,2025年2月20日贷款商场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,承接第4个月保管不变。

同日,东谈主民银行发布公告称,为保持银行体系流动性充裕,当日中国东谈主民银行以固定利率、数目招标形势开展了1250亿元逆回购操作,期限7天,操作利率1.50%,雷同与此前保持一致。Wind数据解析,当日有1258亿元逆回购到期。据此蓄意,东谈主民银行这次操作罢了单日净回笼8亿元。

岁首以来,在“放浪宽松”的货币战略基调之下,商场关于降准降息的预期抑制唠叨,业内分析,背后有多方成分鼓励。

正如中国民生银行首席经济学家温彬指出,战略层面,为搪塞特朗普关税战略、好意思国通胀升温以及降息预期陆续回撤给东谈主民币汇率带来的被迫贬值压力,1月以来东谈主民银行稳汇率按次频出,其中包括上调东谈主民币汇率中间价,在香港系数刊行1200亿元央票收紧离岸东谈主民币流动性,将企业和金融机构的跨境融资宏不雅审慎更正参数从1.5上调至1.75,带领商场机构不得引风吹火加重顺周期行为等。

同期,为纠偏前期商场抢跑下的债市利率过快下行,看管潜在利率风险,本年以来,东谈主民银行除了在春节前夜开释流动性呵护跨节,其余时间基本保持了流动性回笼情景,并暂停公开商场国债买卖、再提“夺目资金空转”,徐徐指挥商场修正关于“放浪宽松”的预期。

受此影响,岁首以来债市利率不绝调治,尤其是短端上行更为赫然,弧线平坦过程达2024年以来最大,呈现熊平特征。

此外,在2024年顺利罢了全年经济增长目的之后,本年1月的信贷、社融数据均创历史新高,超出商场预期。从基本面来看,已徐徐呈现筑底趋势,使得货币短期宽松的必要性、可能性下跌。

“开年战略利率及LPR报价保持不动,根底原因在于2024年三季度末一揽子增量战略出台,楼市回暖,经济景气度高潮,2024年四季度GDP同比升至5.4%,较上季度加速0.8个百分点。”东方金诚首席分析师王青雷同称,2025岁首以来,住户破钞举座走势赋闲,1月事贷、社融等金融数据“开门红”,加之岁首两个月的主要宏不雅数据要待3月覆没公布,面前处于战略不雅察期。

事实上,从历史来看,除2020年外,春节到两会工夫,一般出台降息等紧要战略调治按次的可能性齐比拟小。

银行净息差已降至历史最低

从商场发扬来看,银行息差陆续承压,亦然LPR报价短期陆续下调受限的一大原因。

2月LPR报价保持不变,一方面,当作LPR报价的订价基础,岁首以来战略利率,即东谈主民银行7天期逆回购利率保持厚实,已在很猛过程上预示2月LPR报价会保持不变。

另一方面,近期DR007和银行同行存单到期收益率上行赫然,银行角落资金资本高潮,王青指出,这意味着本月报价行下调LPR报价加点的能源不及,终点是在面前生意银行净息差已降至历史最低水平的布景下。

东谈主民银行数据解析,1月新披发企业贷款(本外币)加权平均利率约为3.4%,比客岁同期低约40个基点;新披发个东谈主住房贷款(本外币)加权平均利率约为3.1%,比客岁同期低约80个基点,贷款利率陆续保持在历史低位水平。

对此,温彬讲解谈,受2024年LPR大幅下调处存量房贷利率调治影响,本年一季度金钱端重订价压力较大(岁首下调60基点傍边),尤其是按揭、弥远限基建类业务(浮动利率)受影响大,对银行息差陆续酿成挤压。同期,在择机降准降息和利率核心总体下移布景下,企业对利率下行也有预期,新发贷款的投放价钱总体而言并莫得赫然的变化。

另外,不同于2024年下半年的赋闲偏宽情景,2025开年以来资金利率处于高位运转,波动也相对加大,对短端酿成较为赫然的压制。由此,资金面紧均衡下,银行欠债资本上行,LPR报价加点下调陆续受限。

“在东谈主民银行徐徐收紧流动性、岁首金钱投放加速的布景下,银行欠债端压力相应增多,重叠非银同行入款自律下银行濒临非银入款大幅流失的场面,进一步放大欠债端的资金压力,也会对稳存增存和入款资本改善酿成制约。”温彬预测,往后看资金面或存在一定转松空间,但关节在于多重战略目的下的东谈主民银行遴荐,货币宽松节律的省略情味增多,银行气派也会相对严慎。

一季度末降息窗口可能绽开

降准降息,仍然可期,然而在什么时间窗口?

早在2024年12月中央经济职责会议就曾定调2025年“当令降准降息”,另外前几日发布的《2024年第四季度中国货币战略实行申报》建议,要“强化逆周期更正,把柄国表里经济金融花式和金融商场运转情况,择机调治优化战略力度和节律”“概述应用利率、入款准备金率等多种货币战略器具,保持流动性充裕”。

在业内看来,“当令”“择机”意味着东谈主民银行会遴荐在实施逆周期更正、指挥社会预期、调控商场流动性的关节时点发力,实施降准降息。这么不错最大范畴证实战略器具效用,同期也有助于保留战略空间。

概述面前房地产商场、外部经贸环境变化以及举座物价走势,王青判断,一季度末前后降息窗口有可能绽开。

“瞻望异日,在物价水平偏低、外部经贸环境变数加大以及房地产商场止跌回稳势头还需进一步巩固的布景下,本年东谈主民银行会陆续实施有劲度的降息,届时会指挥LPR报价跟进下调。”王青觉得,不摈斥本年通过较大幅度指挥5年期以上LPR报价单独下行等形势,陆续对住户房贷实施较鼎力度定向降息的可能,这将是2025年促进房地产商场止跌回稳的关节一招。

温彬则指出,尽管东谈主民银行为实体陆续裁汰履行融资资本的气派愈加了了,但降息受拘谨较大,自律机制有望证实更大的作用。有计划到客岁以来,叫停手工补息、同行活期入款自律解决等对改善银行欠债资本、稳息差起到迫切作用,团结东谈主民银行对汇率、金融机构厚实性和增长的关切,不摈斥异日若经济再度出现下行压力,在战略利率暂时持稳的情况下,通过自律机制轨范商场竞争递次、指挥入款利率下行,进而带动LPR报价利率下调,把捏好相沿实体经济和珍摄金融机构自己健康性的均衡。

北京商报记者 刘四红

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文